積立投資信託は、よく思われがちな株やFXなどへの投資とは、まったく性質が異なる投資のやり方です。

株やFXで小遣いを稼ぐ人や本業のトレーダーの方は、画面をちょこちょこ見て、上がり下がりに一喜一憂することになりますので、精神的に疲弊してしまいがち。

それに何十万、何百万という、大きな損をすることだってあります。

株式投資をするということは、その会社が倒産した時は、あなたが保有する株も価値を失うということですからね。

しかし、積立投資信託は0円になるリスクがありません。

その理由についてお話していきたいと思います。

お金を稼ぐためにこれだけは知っておくべき内容を1冊にまとめたので、これだけはお読みください。

積立投資信託が初心者にオススメな理由

なぜ0円になるリスクがないのか?

なぜ初心者にオススメなのか?

この答えを理解していただくために、まず積立投資信託の仕組みからご説明します。

投資信託とは?

株、債権、不動産、など金融商品にはいろいろな種類があります。

たとえば、日本株で構成された投資信託のAという商品があるとします。

Aの中には、たとえば、トヨタ、サントリー、パナソニック、サイバーエージェント、など50社が入ってるとします。

今や大企業だからといって安泰という時代ではありません。

しかし、考えてみてください。

これら50社が一気に倒産することは、あり得るでしょうか?

日本が壊滅するくらいの天変地変や、戦争にでもならない限り、あり得ないのではないでしょうか。

まぁ、天変地変や戦争になったら、銀行に預けていても、そのお金は何の役にも立ちませんよね。

むしろ、海外の株や債権の投資信託商品を持っていたとしたら、日本が沈没しても、自分の資産は守ることができますね。

銀行に預けていれば安心、という時代でもありませんし、大企業に勤めていれば安心、日本という国の社会保障におんぶに抱っこで安心、という時代でもありません。

あなたの大事な資産を自分で守っていかないといけません。

それがもっともリスクが少ない資産管理と言えるのではないでしょうか?

どう思われますか?

もしあなたがこの考えに共感されるのであれば、投資信託がもっともリスクが少なく、自分の資産を守れる方法であることを、ぜひ理解してください。

積立とはどういうことか?

積立とは、毎月決められた金額、たとえば1万円とか3万円とかを毎月積み立てていくことを指します。

もし手元に100万円あったとしますね。

その場合、その100万円で一気に金融商品を買うのはリスクが大きいのです。

それこそ、株やFXをしている方はお分かりのように、日々上がり下がりする価値に、一喜一憂し続けないといけないのです。

ですから、たとえば、毎月5万円×20ヶ月に分けて投資を積み立てていくほうがいいです。

そうすることで、元本割れのリスクを最小限に押さえることができます。

この仕組みについては、後ほど詳しく説明していきますが、とにかく分散して投資を積み立てていくことで、リスクが最小限に抑えられる、ということを理解しておいてください。

手元にある100万円を初心者が投資で運用するには、どうするのがもっともリスクが少ない方法なのか。

その答えが、積立投資信託だ、ということを7つのメリットを通してお伝えしていきたいと思います。

積立投資信託の7つのメリット

株や債権を混ぜ合わせて作られた投資信託がそもそもリスク分散されている金融商品であること、そして、積立で購入していくことで、さらにリスク分散ができることをお伝えしてきました。

そして、リスク分散をしながら、年利5%~10%という金利を得ることができます。

リスクが少ないのに、メリットが大きい!?

そんな美味しい話はないと思いますでしょうか。

もちろんメリットもあれば、デメリットもありますので、最後にしっかりとお伝えします。

ただ・・・

もしかすると、デメリットとは感じないかもしれないです。

あ!仕組みを知らないことが1番のデメリットなのは間違いないですけどね!

メリット1)商品の価格が下がっても得することがある

メリットの1つ目が、もっとも誤解されやすい積立投資信託の特徴です。

ちょっと詳しく説明しますね。

あなたが100万円を持っているとします。

ある投資信託商品Aが1万円を買おうとすると、100本買えますよね。

あるタイミングで100本を一気に買って、その後、見事読みが命中して、10年間価値が上昇し続けました。

すると、10年後に売れば、利益が確定します。

一般的な株や債権の投資と、同じ感覚ですよね。

しかし、積立投資信託の場合は違うんです。

価値が下がっていったとしても、利益を出すことができるのです!

??

意味が分からないですよね?

ここが積立投資信託を知らない初心者がなかなか理解できない点です。

図で説明していきます。

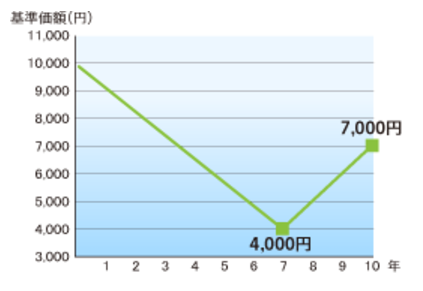

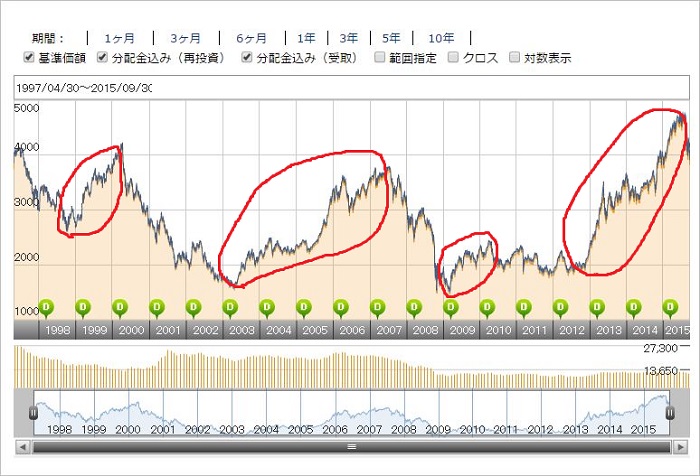

毎月1万円ずつ、10年間積み立てた場合を考えていきましょう。

1万円×12ヶ月×10年間ですから、元本は120万円の投資です。

あなたがこのようなグラフで基準価格が下がってしまった商品を、10年間積み立てたらどうなるか?

10年後のあなたの資産はどうなっているでしょうか?

答えは3択です。

- A:約91万円

- B:約106万円

- C:約137万円

このクイズの答えはどれだと思いますか?

今より基準価格が高いタイミングは一瞬もありません。

どんどん価格は下がっていくのにも関係なく、毎月1万円を10年間買い続けていきます。

そうした場合の答えはどれでしょうか?

- Aでしょうか?

- Bでしょうか?

- Cでしょうか?

今までの話の流れから言うと、明らかに価値は下がっているけど、利益は出ているって言いたいんでしょ!と予想されますよね。

その予想の通り、答えはCです。

びっくりしませんか?

120万円の元本が、約137万円になるのですから!

もう一度グラフを見てみてください。

このグラフですよ。

何もだましているわけではありません。

金融期間でも私たちでも同じ計算結果になり、数字をはじき出して計算したらこうなるのです。

都合よく見せるために落とし穴があるわけでもなく、正真正銘、誰が何度計算してもこの答えにたどり着くのです。

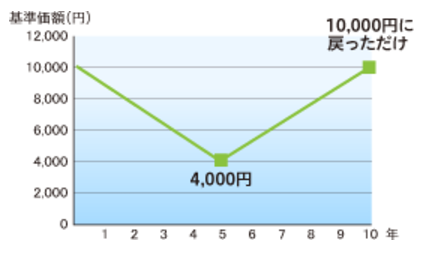

もう一問問題を出しましょう。

毎月1万円の積立を10年間と条件は同じですが、今度はグラフの形がちょっと違います。

また答えは3択です。

- A:約132万円

- B:約160万円

- C:約183万円

どれだと思いますか?

・・・

・・

・

そのまさか、Cなんです。

120万円が約183万円になるんです。

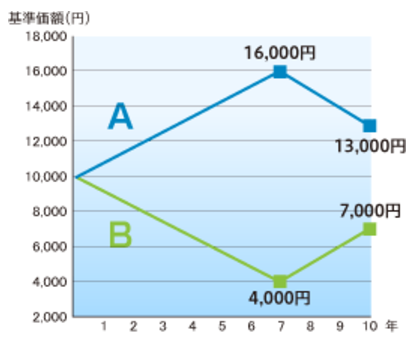

次の問題です。

また同じく1万円ずつ10年間の積立をした場合です。

AのグラフとBのグラフ、利益が出るのはどちらでしょうか?

はいはい、Bと言いたいんでしょ?

という声が聞こえてきそうですが、その通り、Bです。

Aの商品だと元本割れをして、損失を出してしまうんです。

なぜこのようなことが起こるか、お分かりでしょうか?

つまり、商品価値が下がっているときほど、その商品をたくさん購入することができるのです。

安くなった分、商品をたくさん買えるようになる、ということです。

そうすると、その後にちょっとグラフが上昇して、元通りの価値まで戻らなかったとしても、安い時に買った投資信託商品の上昇分でそれまでの損を一気に相殺してプラスに持ってくることができるのです。

でも、いきなりこの話を聞いて信じられますか?

きっと信じられないですよね。

だって、最初と比べて、価値が落ちてるんですよ?

それなのにほんとに大丈夫なんでしょうか?

不安になりますよね。

この不安の正体が、まさに今まであなたが抱いていた常識という幻想なんですね。

投資は危ない。

リスクが高い。

と思われているかもしれません。

でも、そんな幻想はすぐに捨て去ってしまうべきなんです。

知っていればこのメリットを享受することができますが、知らないとみすみす逃すだけです。

あなたはどちらを選択しますか?

さて、積立投資信託のメリットについて続けていきます。

メリット2)売るタイミングさえ間違えなければ利益が出る

さてメリット1で積立投資信託の特徴を理解できたと思います。

この仕組みさえ分かってしまえば、2~7のメリットはドミノが倒れるようにつながっていきます。

順番にいきます。

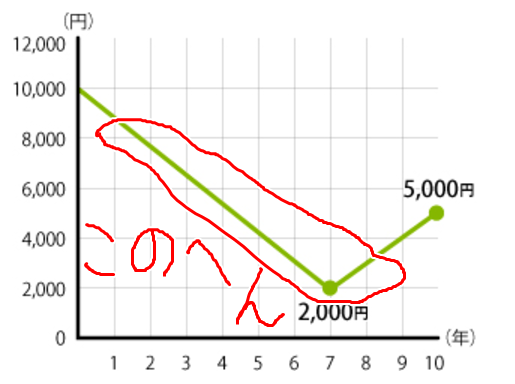

積立投資信託の最大の特徴、それは、価格が下がったとしてもある程度上昇するタイミングで売れば利益が確定できる点でした。

ということは、価格が下がったとしても、たとえ暴落したとしても、その後、グラフが復活したタイミングを見計らえばいい、ということです。

グラフが復活しないということはありません。

景気は変動し続けるので、必ず上がったり下がったりを繰り返します。

下がったタイミングで不安に負けて売ってしまえばもちろん損をします。

たとえばこんなタイミングで売れば損失が確定してしまいます。

積立投資信託の利益の出し方が分かっていないと、このへんで不安になって売ってしまうんですね。

しかし、景気は必ず上下しまうので、しばらく待っていると上がるタイミングが必ずあります。

こんな感じです。

この赤いところの上昇局面で、販売のタイミングを決めれば、元本割れすることなく利益を確定できるわけです。

これだけ価値が上下していても大丈夫。

大事なのは、売るタイミングを間違えないということです。

ですから、ぎりぎりの計画は立てるべきではないということだけは、注意しておきましょう。

もし30年後に65歳になるとします。

そして、その65歳のタイミングでは利益を出していたい、と考えるのであれば、20~25年後くらいにいったん利益を確定して、余裕を持って準備しておけばいいですね。

タイミングが大事、ということは、このようなライフプランニングが必須だ、ということです。

あと何年後に子供が大学に入学するのか。

定年まであと何年か。

これらの状況によって、投資に使えるお金が決まってきます。

このように、積立投資信託をする場合は、何年後にどうなっていたいか、から逆算して、余裕をもって運用する必要があります。

借金を一気に返すための一発逆転的な考えで取り組んではいけません。

それに家計から無理して捻出するのもよくないです。

家計の余裕分を毎月積み立てていくようにしましょう。

メリット3)普段はほったらかしでOK

積立投資信託は長期で運用するべきものです。

株やFXは変動を常にチェックして、損を出さないように見張っておかないといけません。

しかし、積立投資信託は、価値が上がっても下がっても同じ金額で帰る分を毎月買って、積み立てていく方法です。

その商品の価値が上がり続けていれば、もちろん安定して資産は増えていきますし、価値が下落したとしても逆に後々の利益につながるので、ガッツポーズ。

いずれにしても書い続けるだけでOKですから、日々の上がり下がりに気を揉むことがないのです。

1ヶ月に1回くらい、どんなもんかな?とチェックする程度でOKですし、最初の1~2年は、下がっていたとしても問題ありません。

ルーティンで書い続けるだけなので、ほぼほったらかしでOKなのです。

メリット4)銀行や郵便局よりも利率が高い

銀行や郵便局に貯金していても金利はほぼ0円ですね。

一昔前は定期預金に入れておけば、預けておくだけでお金が増えていきました。

でも、いまはそういう時代ではありません。

銀行に預けていても、ほとんど増えていかない時代です。

一方で、積立投資信託だと年利5%~10%くらいを狙うことができます。

100万円の年利5%だと、

- 初年度 100万円

- 5年後 127万円

- 10年後 163万円

と増えていきます。

積立投資信託は1、2年で利益を出す方法ではないのですが、5年、10年と運用すると、かなり大きく増やしていくことができます。

しかも、リスクはほぼ0でしたよね。

銀行や郵便局に預けるのと比べて、どちらがいいか考えてみてほしいと思います。

メリット5)生命保険よりも利率が高い

生命保険で老後の積立を行っている人も多いです。

掛け捨てだと戻ってこないけど、貯蓄型だと戻ってくるから、そっちのほうが得だ、と考えてしまうんですね。

でも、生命保険会社がなぜ貯蓄型だと戻してくれるか考えてみたことがありますか?

金融商品で投資をしていて、増やしているからです。

その増えた分の一部を返してくれる、というだけのことです。

ということは、その手間分として、ものすごく減らされているということが分かると思います。

しかも、貯蓄型、積立型の場合は、60歳とか65歳を超えないと、利益にはなっていきません。

でも、保険の営業マンは貯蓄型もさりげなく提案してきます。

その理由は、その営業マンの成績になるからです。

毎月の支払額が大きい貯蓄型の契約を取るほうが、その保険の営業マンにとって得をするんですね。

しかし、私たちにとっては、生命保険で貯蓄するメリットはどこにも見当たりません。

積立投資信託であれば、5年10年のスパンで利益を確定させることができます。

圧倒的に早いですし、その上、利益幅も圧倒的に大きいです。

私は生命保険は掛け捨てで最低限の支払いにしています。

で、もし貯蓄型の保険に入っていた場合の差額分を、自分で積立投資信託に回しています。

こっちのほうが、断然お得なんですね。

メリット6)不動産投資のようにまとまったお金が不要

不動産投資もとても有効な投資のやり方です。

300万円くらいから不動産投資をすることは可能ですし、このくらいなら主婦でも融資を受けることができます。

でも、融資を受けるということは、借金をしないといけない、ということです。

保有している物件に居住者がいれば損失がなくても、もし予想外に空室が出てしまうと、その分を負担しないといけないのです。

借金があるだけに、失敗のリスクが怖いですし、失敗はそもそも許されない方法です。

正しくやればいいとは聞きますが、何が正しいかが判断できないのが初心者だと思います。

一方で、積立投資信託であれば、先ほどもお話したように、暴落したとしても、必ず浮上するタイミングがあります。

そのタイミングで売れば利益は確定できるのが明らかなのです。

余裕がある範囲内で投資に回している以上、リスクを考える必要がないです。

初心者にとって失敗のリスクを考えなくていいというのは、とてもありがたいことです。

メリット7)目的別に運用しやすい

積立投資信託は目的を決めてから運用しやすいです。

たとえば、

- 老後資金の積立

- 子供の教育資金の積立

- マイホーム用の積立

などですね。

人生でまとまったお金が必要なタイミングは決まっています。

そのライフイベントをしっかりと考えて、計画的にお金を作っていくべきなのですが、その目的別に運用することが可能です。

たとえば、目的別に口座を分けておくといいですね。

- 楽天証券

- SBI証券

- マネックス証券

など使い勝手のいい証券口座を複数開いておくといいです。

- 楽天証券・・・教育資金のため

- SBI証券・・・老後資金のため

などですね。

積立投資信託は長期的に運用しないとメリットがでません。

つまり、ライフイベントの計画をしっかり立てる必要があります。

それが何のための投資なのか、という、投資の目的、ですね。

ただ増えたらいいなぁ、ではなく、何のための投資なのか、を明確にすることで、ブレない選択ができます。

積立投資信託のデメリット

今までは、積立投資信託の仕組みとメリットについてお話してきました。

しかし、人によってはこのメリットがデメリットになるケースもあります。

人によってメリットとデメリットの感じ方が違うためです。

ですから、投資の目的をしっかりと定めておかないと、デメリットが多い投資を選択してしまう可能性が高まります。

リスクは目的を定めるからこそ、見えてくるものです。

よく言われる積立投資信託のデメリットをまとめたので、あなたの投資の目的を確認するきっかけにしてみてください。

デメリット1)長期的な運用が必要

積立投資信託は最低でも5年は継続しないと利益は期待できない、ということをお話してきました。

そして、期間が長くなればなるほど、複利で利益が膨らんでいきます。

つまり、2,3年しか時間がない場合、たとえば、子供がすでに高校生のタイミングで、大学資金のために積立投資信託をしても間に合わない、ということです。

また老後の資金のために投資を始めようと、50歳になってから始めても、老後資金で必要な金額が集まるかというとかなり難しいです。

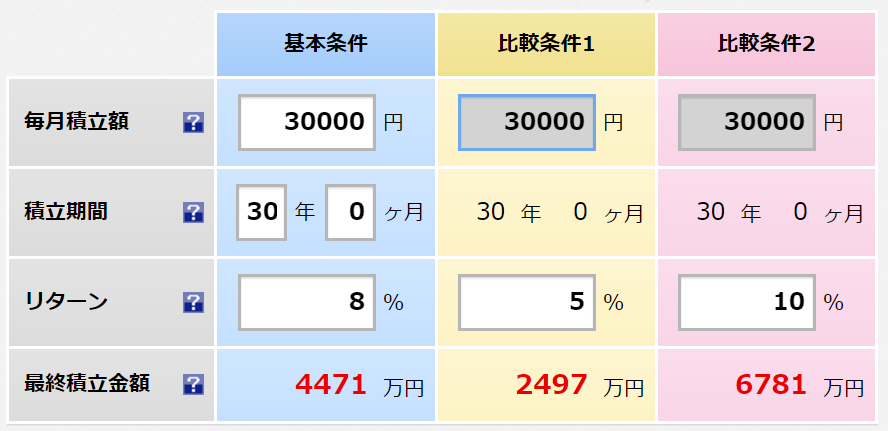

毎月3万円ずつ積み立てていく場合で考えてみます。

30歳から毎月3万円続けていくと60歳でどうなるか。

30年続けた場合の元本は、

3万円×12ヶ月×30年=1080万円

です。

その1080万円がこのように増えていきます。

年利5%で計算しても

1080万円 → 2497万円

とほぼ2.5倍に膨らみます。

銀行に預けていても、貯蓄型の保険でも、到底あり得ない利益ですね。

さらに

8% 1080万円 → 4471万円

10% 1080万円 → 6781万円

ですからね!

ただ、これは長期的な運用を前提としています。

短期的で儲ける投資としては不向きなのです。

株やFXのトレーダーは何百万や何千万、何億というお金を動かして、一瞬にして巨額の利益を作り出します。

FXだと、レバレッジが効くので手持ちのお金の25倍まで投資できるので、ハイリターンを狙えるのです。

しかし、短期間で利益を出そうとすると、もちろんハイリスクになりますので、その点は覚悟が必要です。

ネットビジネスで毎月100万円稼げるようになった人が、投資に手を出して、2000万円の赤字を出した・・・という話は、割りと聞かれます。

大きなお金を稼げるようになってきた時に試されるのは、お金の使い方をちゃんと分かっているか、ということでしょう。

変な儲け話に乗っかかって、余計大きなトラブルに巻き込まれるケースも少なくありません。

ちょっと脱線してしまいました。

積立投資信託のデメリットに戻りますと、いわゆる投資家のように、大きな利益を短期間で出すことはできない、ということです。

そして、このデメリットの裏側にあるのが、初心者向きのローリスクという最大のメリットです。

積立投資信託の特徴を理解して、あなたにとってはメリットになるか、デメリットになるかを、しっかりと考えてくださいね。

ちなみに、よく失敗するパターンとしては、2年くらいで売ってしまうケースだそうです。

積立投資信託の本当のメリットが分かってないので、2年やそこらで売ってしまうわけですね。

利益が出ていても、こんなもんか。

損失が出ていても、このくらいの損なら我慢しよう。

そう考えて売ってしまうのだそうです。

しっかりと、メリットとデメリットについて、理解しておく必要があります。

2)目的をしっかりと考えて運用する必要がある

長期的な資産運用をする必要があるということは、しっかりと目的を決めてから始めないといけない、ということでもあります。

長期戦ですから、目の前の思いつきでやるべきではありません。

老後のため、教育資金のため、など、明確な目的を定めてから、積立を初めていかないと、結局続かないで終わってしまう。

先ほどお話した2年で売ってしまって、積立投資信託の本来のメリットを受けられないまま辞めてしまう、という失敗ケースですね。

目的を考えて運用しないといけないことをなぜデメリットに挙げたかというと、手間がかかるからです。

自分のライフイベントを考えるのは手間がかかる作業です。

未来は予測するしかありませんので、どうしても骨が折れる作業です。

しかし、このライフプランニングを疎かにしてしまうと、人生そのものが行き当たりばったりになります。

行き当たりばったりでいい、という人にとっては、積立投資信託はでmリットのほうが大きくなってしまう、という意味合いでデメリットに挙げました。

でも、一般的に考えると、将来のことはちゃんと考えておくほうが、仕事でも、結婚でも、老後でも、教育でも、ムダがなくなります。

ですから、保険でも資産運用でも、お金を何にいくら使うかを考える時に、ライフプランニングは必須なのです。

人生のことだからちゃんと考えたい、という方にとっては、この面倒な作業をしなければならないことが、かえってありがたく感じることでしょう。

これも人によってメリットに感じたり、デメリットに感じる事柄だと思いますので、あなたの価値観に従って判断されることをオススメします。

積立投資信託を初心者が始めるための第一歩

積立投資信託を始めるときには、ライフプランニングをしっかりと考えていきましょう。

保険の営業マンの言いなりで作ってもしょうがないです。

あなたがどんな人生を歩みたいのか、から考えていってください。

そして、私たちの人生を考える時には、日本の将来がどうなるかも合わせて考えないといけません。

- 少子高齢化が進んでいくとどうなるのか

- 国民年金をどのくらいもらえるのか

- AIなどで労働環境がどう変化するのか

- 投資以外にお金を増やす方法はないのか

- 会社が倒産したらどうすればいいのか

- 病気になった場合はどうすればいいのか

など、総合的な環境と、可能性を考えていく必要があります。

まずは、お金の基本的な知識を身に付けてください。

国や会社に依存するのではなく、従来の常識に流されるのではなく、自分の人生のリスクは自分でしっかりとコントロールすることです。

そのために必要なお金の基本的な知識を身に付けておくようにしましょう。

コメント